【程式交易實戰 01】從零開始建置股票當沖策略(內含策略 sample code)

內含 fugle_trade 下單套件,該套件已不再更新,下單語法請改用 合作券商 之 SDK

歡迎來到 程式交易實戰 的第一堂課,若還不了解程式交易可以參考 此文章 ! 我們現在就來談談交易策略架構以及如何實作當沖策略吧!

讀完本篇文,您將學會...

- 熟悉交易策略的組成 - 指標、訊號、方法

- 開發出簡單的當沖策略:開盤買 / 收盤賣

- 開發出進階的當沖策略:ORB 策略

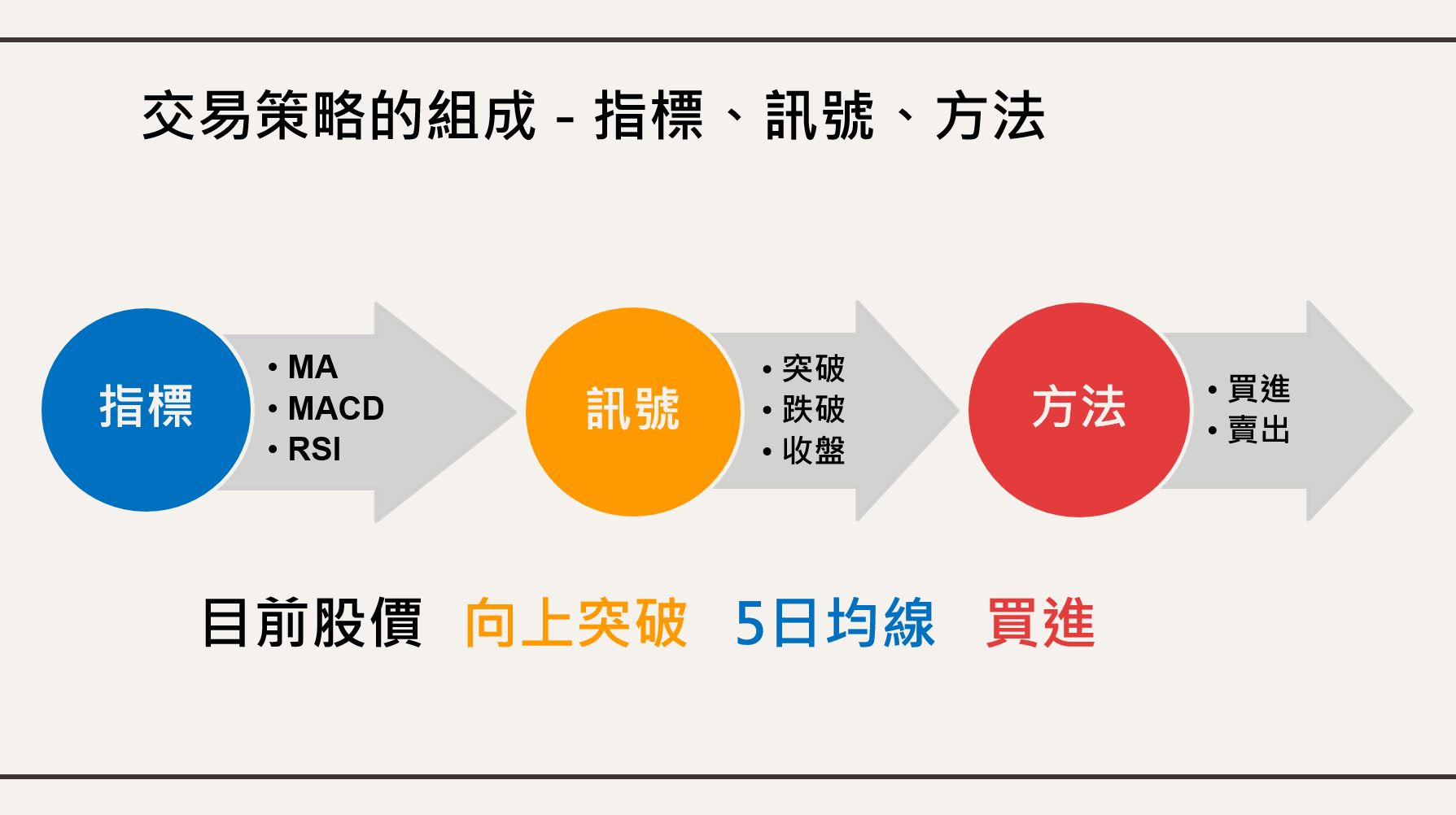

交易策略的組成 - 指標、訊號、方法

一個完整的量化交易策略是由「指標」、「訊號」、「方法」所組成,假設我們想要在「股價向上突破 5 日均線時買進」,那指標就是「 5 日均線」,訊號是「向上突破」,方法則是「買進」等買賣操作。如下圖所示:

策略通常是為了達成目�標而制定的,再舉個更生活化的例子,若今天想要在門票開賣時搶購演唱會門票;目標是「買到演唱會門票」,所以為了達成這個目的,我們需要制定一個策略來達成,而這個策略按照上面的例子可能會是「一刻不差的在開賣第一時刻要按下購票 CTA 按鈕」。

所以假設張惠妹演唱會在 2022 年 9 月 1 日 00:00 在 KKTIX 開賣,那指摽是「開賣時間:2022 年 9 月 1 日 00:00 」,訊號是「到達開賣時間」,方法就是「按下購票按鈕」。看似很簡單的事件流程,但在量化交易的世界裡,這些都是可以做修改、驗證及分析的,在往後的課程裡我們會更具體的介紹策略開發的流程以及分析方法。

如何實作

廢話不多說,直接進入實作的部分吧!首先會需要先準備環境,若您尚未申請富果交易 API,可參考 事前準備。

若已完成申請,可直接執行以下 code 進行登入

from configparser import ConfigParser

from fugle_trade.sdk import SDK

# 讀取設定檔

config = ConfigParser()

config.read('./config.simulation.ini')

# 登入

sdk = SDK(config)

sdk.login()

開發簡單的當沖策略 - 開盤買/收盤賣

當登入完成後,就可以進行當沖策略開發的部分囉!

首先安裝最新版本的富果行情 API 套件

$ pip install fugle-marketdata -U

接著我們以曾經紅極一時的長榮(2603)這檔股票作為範例,但在開發當沖策略前,您也需要留意該檔股票是否可以當沖哦!我們可以透過 get_trade_status() 來確認是否有當沖權限以及 Fugle 的 Ticker API 來確認該股票的狀態,程式碼如下:

from fugle_marketdata import RestClient

api_key = "YOUR_API_KEY" # 至您的金鑰申請及管理頁取得,連結可參考:https://developer.fugle.tw/docs/key/

client = RestClient(api_key = api_key)

stock = client.stock # Stock REST API client

# 須確認您是否有當沖權限 -> 可參考:https://developer.fugle.tw/docs/trading/reference/python#get_trade_status

user_day_trade_status = sdk.get_trade_status()['day_trade_code']

symbol = "2603"

# 須先確認該股票是否可以先買後賣

symbol_can_day_trade = stock.intraday.ticker(symbol=symbol)['canBuyDayTrade']

若想了解如何開啟現股當沖權限可參考 此說明 !

確認有當沖權限及股票狀態可行後,我們直接實作一個簡單的策略:開盤買進、收盤賣出!

為了盡可能達成目的,我們需要...

- 開盤時買進,要在 08:59:00 以漲停價預掛買進。

- 收盤時賣出,要在 13:25:00 以跌停價賣出。

# 載入交易 API 相關套件

from fugle_trade.order import OrderObject

from fugle_trade.constant import (APCode, Trade, PriceFlag, BSFlag, Action)

import datetime

import time

# 用來記錄部位狀態

position = 0

# 確認是否有當沖權限:X -> 已開啟當沖權限、Y -> 已開啟先買後賣的當沖權限

if user_day_trade_status not in ['X','Y']:

raise Exception("您目前無法進行先買後賣的當沖操作!")

# 須確認該檔股票是否可以當沖

if symbol_can_day_trade == False:

raise Exception("您選擇的股票無法進行先買後賣操作,請換檔股票試試!")

# 首先我們必須要隨時檢查目前的時間是否是這兩個時間點

while True:

# 時間是9點

if datetime.time(9, 0) > datetime.datetime.now().time() >= datetime.time(8, 59) and position == 0:

order = OrderObject(

buy_sell=Action.Buy,

price_flag=PriceFlag.LimitUp, # 漲停買進

price='',

stock_no=str(symbol),

quantity=1,

ap_code=APCode.Common,

trade=Trade.Cash,

)

sdk.place_order(order)

# 已經買進,避免重複下單

position = position + 1 # position 為 0 指沒有部位、position 為 1 指有部位

# 已經到收盤時間 且 有部位

if datetime.time(13, 26) >= datetime.datetime.now().time() >= datetime.time(13, 25) and position != 0:

order = OrderObject(

buy_sell=Action.Sell,

price_flag=PriceFlag.LimitDown, # 跌停賣出

price='',

stock_no=str(symbol),

quantity=1,

ap_code=APCode.Common,

trade=Trade.DayTradingSell, # 為現股當沖賣出,因此以交易類別來說需要設定為現股當沖賣(DayTradingSell)

)

sdk.place_order(order)

# 已經賣出,部位歸零

position = 0

break

請注意!! 若您��使用 Colab 進行實作,因 Colab server 的時間與本機端時間可能不一致,因此您須自行調整開收盤時間!

進階當沖策略的前哨站 - 接收即時報價

接下來我們試著開發進階一些的當沖策略,因策略會需要逐筆檢查觸發價格,所以需要使用到即時報價,富果除了提供 Http API 串接外,也提供了 Websocket 報價服務,以下先演示如何透過 Websocket 取得最新報價:

# 載入 websocket 套件

from fugle_marketdata import WebSocketClient

def _on_new_price(message):

json_data = json.loads(message)

if json_data['event'] == "data" and json_data.get('data',{}).get('isTrial') == None: # 避免使用試撮價

# 取最新成交價

now_price = json_data['data']['price']

print(now_price)

def main():

client = WebSocketClient(api_key=api_key)

stock = client.stock

stock.on('message', _on_new_price)

stock.connect()

stock.subscribe({

'channel': 'trades',

'symbol': symbol

})

if __name__ == '__main__':

main()

開發進階的當沖策略 - ORB 策略

收到即時報價資訊後,即可開始開發進階的當沖策略囉!

我們今天就來介紹一個相當經典的順勢當沖策略 - ORB 策略,著名著作《短線交易密訣》的作者 Larry Williams 就曾以 ORB 策略拿下世界期貨交易大賽冠軍。

ORB 的定義有許多種,一種是以開盤第一根K棒的高低點定義為 Opening Range,待第一根K棒收完後就開始判斷訊號,突破第一根 K 棒的高點就順勢做多,跌破第一根 K 棒的低點就順勢做空;另一種為當天的開盤價加減某一個比例分別作為做多、做空的訊號觸發價格,而這個比例也��是我們可以做為量化研究的目標之一。假設我們發現每日的波動會有連續性,昨日波動 3% 今日就會波動 3% 以上,就可以將昨日的波動值設定為這個比例,當隔日的股價突破 3% 時就順勢做多,並且在收盤時出場。

本文先以第二種版本進行實作,以開盤價 +3% 作為買進依據,在收盤前若有部位則會進行賣出操作;套用上述的交易策略架構,指標就是「開盤價 +3%」,訊號是「向上突破該價位」,方法則是「買進操作」。在未來的課程中將會介紹如何取得歷史資料,屆時也可以實現前一段舉例以昨日波動度做為參考比例的想法。 程式碼如下:

#v1.0 版本 最終版!

import json

import time

import datetime

from fugle_marketdata import RestClient, WebSocketClient

# 載入交易 API 相關套件

from fugle_trade.order import OrderObject

from fugle_trade.constant import (APCode, Trade, PriceFlag, BSFlag, Action)

from configparser import ConfigParser

from fugle_trade.sdk import SDK

class OrbStrategy:

# 預計賣出時間

SELL_TIME = datetime.time(13, 25)

def __init__(self, symbol, orb_percent):

self.sdk = self.__init_fugle_trade()

self.orb_percent = orb_percent / 100

self.symbol = str(symbol)

self.api_key = 'INPUT_YOUR_KEY' # 請使用自己的 v1.0 key,可至金鑰申請頁面的行情 API 區取得:https://developer.fugle.tw/docs/key/

self.open_price = None

self.position = 0

# 交易 API 設定檔的部分

def __init_fugle_trade(self):

# 讀取設定檔

config = ConfigParser()

config.read('./config.simulation.ini') # 使用模擬環境

# 登入

sdk = SDK(config)

sdk.login()

return sdk

def __place_order(self, action, price_flag, trade_type):

order = OrderObject(

buy_sell=action,

price_flag=price_flag,

price='',

stock_no=self.symbol,

quantity=1,

ap_code=APCode.Common,

trade=trade_type

)

self.sdk.place_order(order)

def check_trade_status(self):

user_day_trade_status = self.sdk.get_trade_status()['day_trade_code']

# 須先確認您是否有當沖權限

if user_day_trade_status not in ['X','Y']:

raise Exception("您目前無法進行先買後賣的當沖操作!")

client = RestClient(api_key = self.api_key)

self.stock = client.stock # Stock REST API client

# 須先確認該股票是否可以先買後賣

symbol_can_day_trade = self.stock.intraday.ticker(symbol=self.symbol).get('canBuyDayTrade', False)

# 須先確認該股票是否可以先買後賣當沖,若為 True 代表可以先買後賣當沖,會開始執行策略

if symbol_can_day_trade == False:

raise Exception("您選擇的股票無法進行先買後賣操作,請換檔股票試試!")

def get_open_price(self):

self.open_price = self.stock.intraday.quote(symbol = self.symbol)['openPrice']

def run_buy_strategy(self, message):

json_data = json.loads(message)

if json_data['event'] == "data" and json_data.get('data',{}).get('isTrial') == None:

# 取最新成交價

now_price = json_data['data']['price']

# 策略判斷

if self.position == 0 and now_price >= self.open_price * (1 + self.orb_percent):

self.__place_order(Action.Buy, PriceFlag.Market, Trade.Cash) # 以市價買進

self.position += 1

print(f"達開盤價 + {self.orb_percent*100}% 條件:已掛漲停買進 {self.symbol} 一張!")

def handle_error(self, error):

print(f'error: {error}')

def calculate_wait_seconds(self, target_time):

now = datetime.datetime.now()

target_datetime = datetime.datetime.combine(now.date(), target_time)

delta = target_datetime - now # 計算當下與預定賣出時間的時間差

return max(0, delta.total_seconds())

def run_sell_strategy(self):

time.sleep(self.calculate_wait_seconds(self.SELL_TIME))

if self.position > 0:

self.__place_order(Action.Sell, PriceFlag.LimitDown, Trade.DayTradingSell)

self.position = 0

print(f"即將收盤,已掛跌停賣出 {self.symbol} 一張!")

def main(self):

client = WebSocketClient(api_key=self.api_key)

stock = client.stock

stock.on('message', self.run_buy_strategy)

stock.connect()

stock.on("error", self.handle_error)

stock.subscribe({

'channel': 'trades',

'symbol': self.symbol

})

self.run_sell_strategy()

if __name__ == '__main__':

orb_strategy = OrbStrategy('2603', 3)

orb_strategy.check_trade_status()

orb_strategy.get_open_price()

orb_strategy.main()

結語

本週課程我們學到量化交易的基本組成包含「指標」、「訊號」、「方法」,在未來也可以更加活用此架構,並在這個基礎上開發出更能適應市場變化的策略!我們也實際操�作了富果行情、交易 API,幫助讀者更了解程式的基本架構,方便後續進行策略的延伸。

ORB 策略是一個可以簡單也可以複雜的動能策略,除了進場的波動比例可以調整外,我們也可以分析及優化「訊號」的部分,例如當波動首次超過比例時先不要進場,待數次折返、突破後再做進場追價,相關的行為都將是我們可以分析的素材,讀者也可以在主觀交易時仔細觀察,在未來學習到回測方法時就可以驗證想法,或許能夠開發出優秀的 ORB 策略!

下堂課,我們將帶大家實作市場上常見的波段策略以及衡量策略好壞的方法,請大家持續鎖定,敬請期待!